鲜花着锦,烈火烹油:浅析 Pendle 与空投项目的增长双飞轮

Pendle 是什么?它是如何运作的?

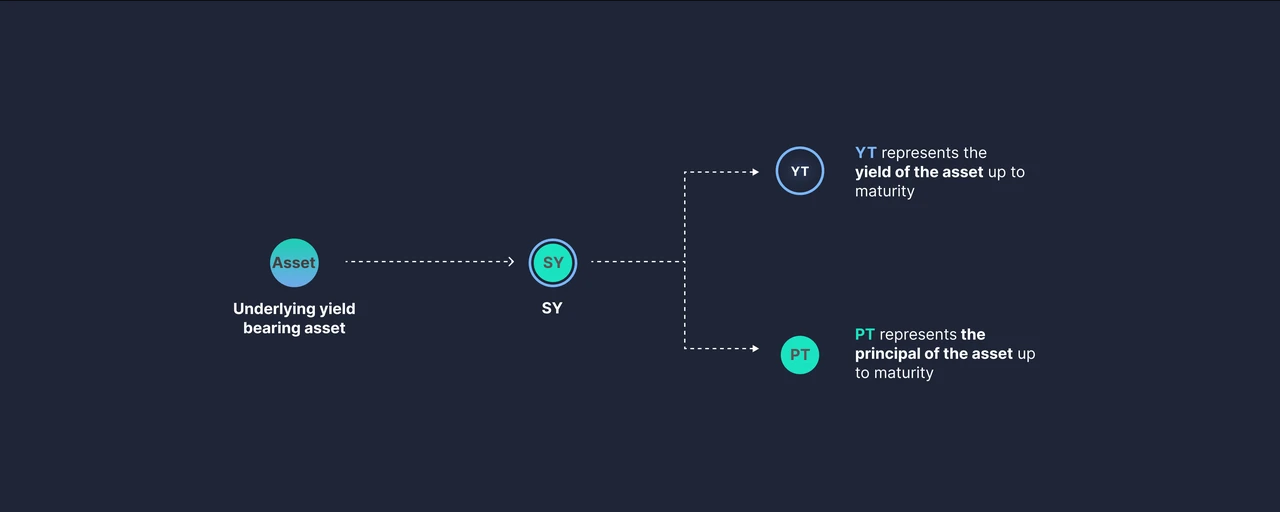

Pendle 的核心理念是将生息资产的未来收益进行代币化,使其可以在二级市场上自由交易。具体而言,Pendle 将生息资产(例如 stETH)拆分为:

1. 本金代币(Principal Token,PT):代表基础资产的所有权,持有PT 的用户在到期时可以赎回等值的基础资产。

2. 收益代币(Yield Token,YT):代表未来一段时间内预期产生的收益,持有YT 的用户可以提前获取这些收益。

资产拆分示意

用户在Pendle协议中可以将其拥有的生息资产SY兑换成PT+YT,这给了用户很多选择:

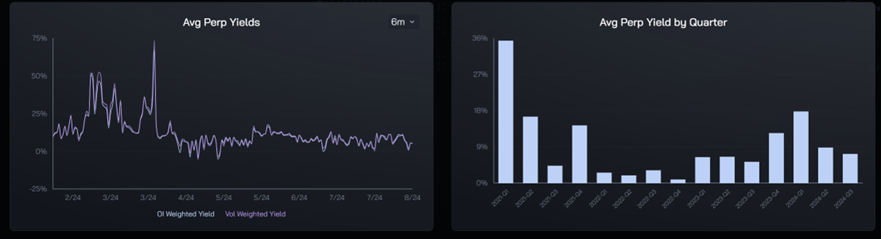

如果用户觉得年化收益率会下降,比如说现在Ethena协议中质押ETH并铸造USDe后,基于目前的市场行情USDe的原生收入(币本位做空的合约资金费率收入)持续下降,那么可以选择卖出YT 资产,相当于提前兑现收入。在一年到期的时候,用户可以买回 YT 资产,跟 PT 资产配对,兑换成 SY 资产;

图为ethena协议的USDe收益,在五月份之后长期处于低点(APY<5%)

如果用户觉得年化收益会上升,那么可以买入YT 资产,因为 YT 资产未来会增值。由于 YT 资产代表的是收益率,价值要比本金要便宜。比如 100 个 aUSDC 中,YT 资产价值 5 美金。这相当于,用户可以放大了 20 倍的收益;或者说,用户上了20倍的USDC杠杆。

如果用户觉得收益率会保持不动,可以提供流动性池子,为买卖PT、YT 资产的用户提供流动性。而用户可以在获得原有收益的情况下,额外获得交易手续费。

这种玩法在传统金融领域并不鲜见,无非是将生息资产的利息和本币进行拆分,然后用衍生的方式放大收益/对冲风险。

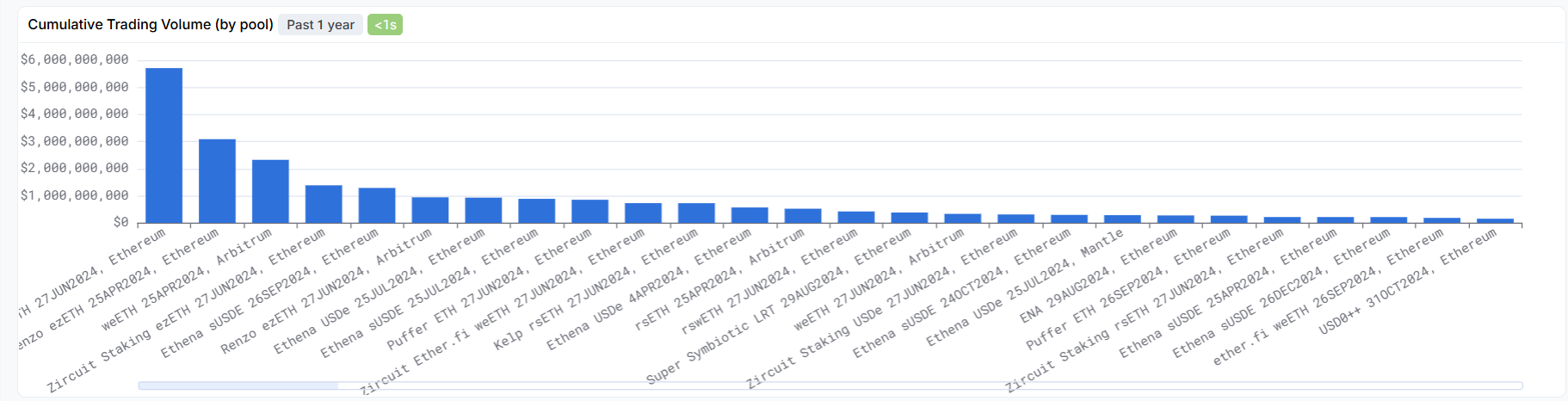

但细看Pendle协议的各个交易对的Vol,笔者发现了其存在的一些问题。

图源:app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

从交易量中可以看到,支撑起Pendle数十亿美金的巅峰TVL的,是层出不穷的ETH质押/再质押/流动性质押协议和天王级项目Ethena。其代表着ETH上项目方在供给侧所做的最大的努力和最好的结果。

但时至今日,任何理性的投资人/投机客都不能否认,在2023年火爆一时的上海升级、更久远的2022年的merge所带来的质押热潮,并没有创造人们想象中的财富效应。而pendle原生设计的协议底层使得其只能让生息资产进行拆分,从源头上过滤了更可能创造财富效应的撸毛类项目(比如曾经的op、arb和aptos)。

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。