机遇与风险:深度解析美股 24 年 Q4 业绩以及 25 年业绩展望

作者:Jinze,假装在花街

标普500企业2024业绩已经出炉97%基本尘埃落地,今天来给各位看官提前分析一下盈利情况和潜在的投资注意点。

第四季度整体盈利同比增长18.2%,是自2021年以来最高的季度盈利增幅。营收增速5.3%,低于盈利增速,反映出企业利润率在提升,这是非常健康的迹象。(本文将集中探讨对估值影响更大的盈利所以会忽略营收)

市场异象首先我们从一个反常的现象开始——营收数字很好,但市场反应消极。

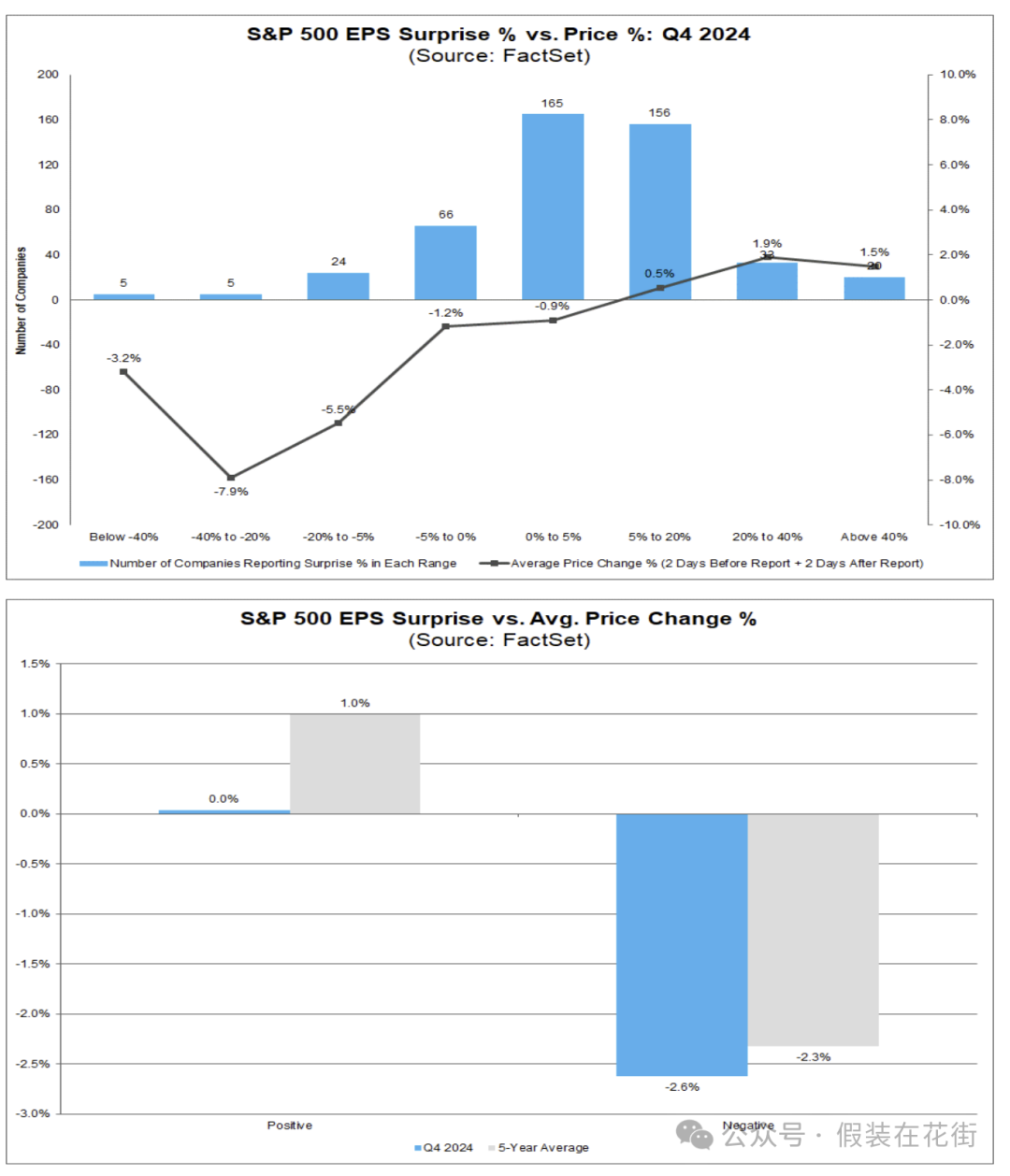

多数公司盈利好于预期,但营收端惊喜略显不足:

●其中75%的公司每股收益(EPS)高于分析师预期,略低于过去5年77%的均值;

●营收超预期的公司占比仅有63%,显著低于5年均值的69%;

市场反应异常:

●正面惊喜无溢价:超预期公司股价平均变动0%,低于5年均值(+1.0%)。

●负面惩罚加剧:未达预期公司股价平均跌2.6%,高于5年均值(-2.3%)。

也就是说,当前投资者对利好消息持观望态度,却对利空消息格外敏感。这显然是因为市场此前已提前消化了乐观预期,股价估值处于高位,在边际(惊喜)利好不足的情况下落袋为安成为更好的选择。

当前科技和可选消费这两个成长型板块享受着高估值溢价(远期PE均在26~7倍左右),是所有行业里最高的,显示投资者对其未来几年盈利高增长寄予厚望。然而,高预期也意味着一旦增长不及预期,估值可能迅速压缩(最近几周发生的情况)。

例如,最近市场又再担心科技公司的AI大笔投入/回报未达预期,高企的股价将面临向下重估的压力。近期市场已经表现出对达不到预期的惩罚性反应(盈利不及预期公司股价平均-2.6%),这警示我们对于估值透支的板块要格外谨慎。一旦基本面和预期出现“错配”,高估值板块的回调幅度可能较深。

盈利增速普遍很好,只有能源例外 标普行业十一个板块中有十个实现了同比盈利增长,其中六个板块的增速达到两位数。●金融板块受益于银行业基期效应,同比增幅一骑绝尘(+56%)。

●通信服务和可选消费板块的盈利增速也分别达到约30%和27%。

●信息技术板块在大型科技公司盈利带动下同比增长约17.6%。

●公用事业和医疗保健等偏防御性质的行业同样录得两位数增长(约10%~16%不等)。

●唯一的例外是能源板块,因上年高基数和大宗商品价格回落,盈利同比下降约26%。

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。