IOSG|叛离与独立:重新审视应用链论点

撰文:Jiawei @IOSG

三年前,我们写过一篇 Appchain 的文章,起因是 dYdX 宣布将其去中心化衍生品协议从 StarkEx L2 迁移到 Cosmos 链上,将其 v4 版本作为基于 Cosmos SDK 和 Tendermint 共识的独立区块链推出。

在 2022 年,Appchain 可能是相对边缘的技术选项。步入 2025 年,随着越来越多 Appchain,特别是 Unichain 和 HyperEVM 的推出,市场的竞争格局正在悄然变化,并且形成了围绕 Appchain 所展开的趋势。本文将从此出发,讨论我们的 Appchain Thesis。

Uniswap 和 Hyperliquid 的选择

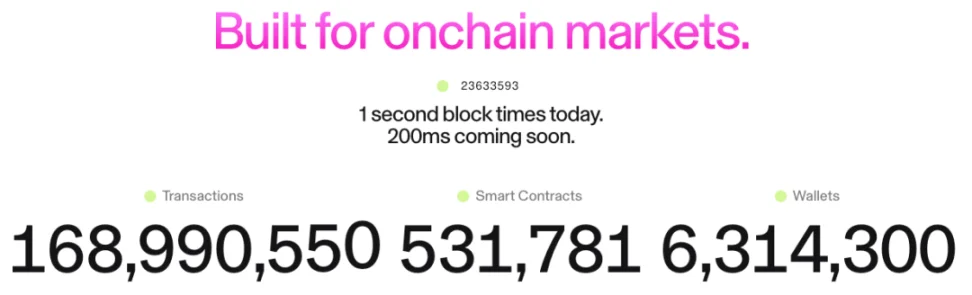

Source: Unichain

关于 Unichain 的构想出现得很早,Nascent 创始人 Dan Elitzer 在 2022 年就发表了 The Inevitability of UNIchain,提出 Uniswap 的体量、品牌、流动性结构以及对性能和价值捕获的需求,指向其推出 Unichain 的必然性。从那时起就一直有关于 Unichain 的讨论。

Unichain 在今天 2 月正式推出,已经有超过 100 个应用程序和基础设施提供商在 Unichain 上构建。目前 TVL 约为 10 亿美金,排在众多 L2 的前五。未来还将推出 200ms 区块时间的 Flashblocks 和 Unichain 验证网络。

Source: DeFiLlama

而作为 perp 的 Hyperliquid 显然从 day 1 就有 Appchain 和深度定制化的需求。在核心产品之外,Hyperliquid 还推出了 HyperEVM,与 HyperCore 一样,由 HyperBFT 共识机制保护。

换句话说,在其本身强大的 perp 产品之外,Hyperliquid 还在探索构建生态的可能性。目前 HyperEVM 生态已经有超过 20 亿美金的 TVL,生态项目开始涌现。

从 Unichain 和 HyperEVM 的发展,我们可以直观地看到两点:

L1/L2 竞争格局开始分化。Unichain 和 HyperEVM 生态 TVL 加起来超过 30 亿美元。这些资产在过去本应沉淀在以太坊、Arbitrum 等通用型 L1/L2 上。顶级应用自立门户直接导致了这些平台的 TVL、交易量、交易费用和 MEV 等核心价值来源的流失。

过去,L1/L2 与 Uniswap、Hyperliquid 这类应用是共生关系,应用为平台带来活跃度和用户,平台为应用提供安全和基础设施。现在,Unichain 和 HyperEVM 自己成为了平台层,与其他 L1/L2 形成了直接的竞争关系。它们不仅争夺用户和流动性,也开始争夺开发者,邀请其他项目在自己的链上构建,这从很大程度上改变了竞争格局。

Unichain 和 HyperEVM 的扩张路径与现在的 L1/L2 截然不同。后者往往是先建基础设施,再用激励吸引开发者。而 Unichain 和 HyperEVM 的模型是「产品优先」——它们首先拥有一个经过市场验证、拥有庞大用户基础和品牌知名度的核心产品,随后围绕这个产品来构建生态和网络效应。

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。