解读 Solana SIMD 228 提案:减少 SOL 通胀,重塑质押经济

作者:Carlos

编译:深潮TechFlow

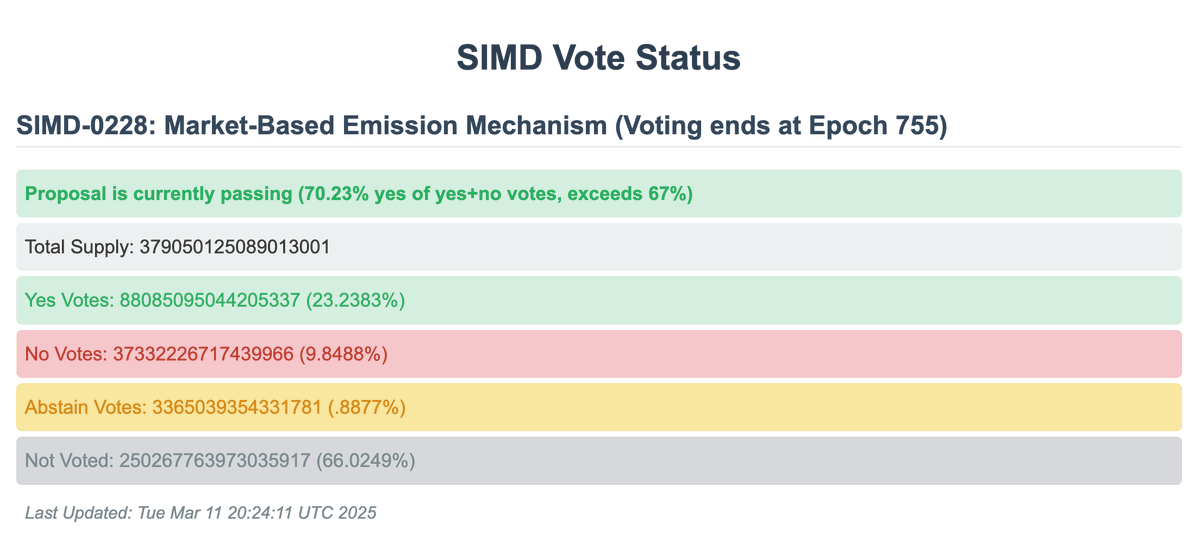

@solana SIMD 228 提案已达到法定人数,70%的人投票支持。投票将在第 755 个纪元结束,大约 52 小时之后。

什么是 SIMD 228?

支持的理由是什么?

反对的理由是什么?

让我们一起来深入看看吧。

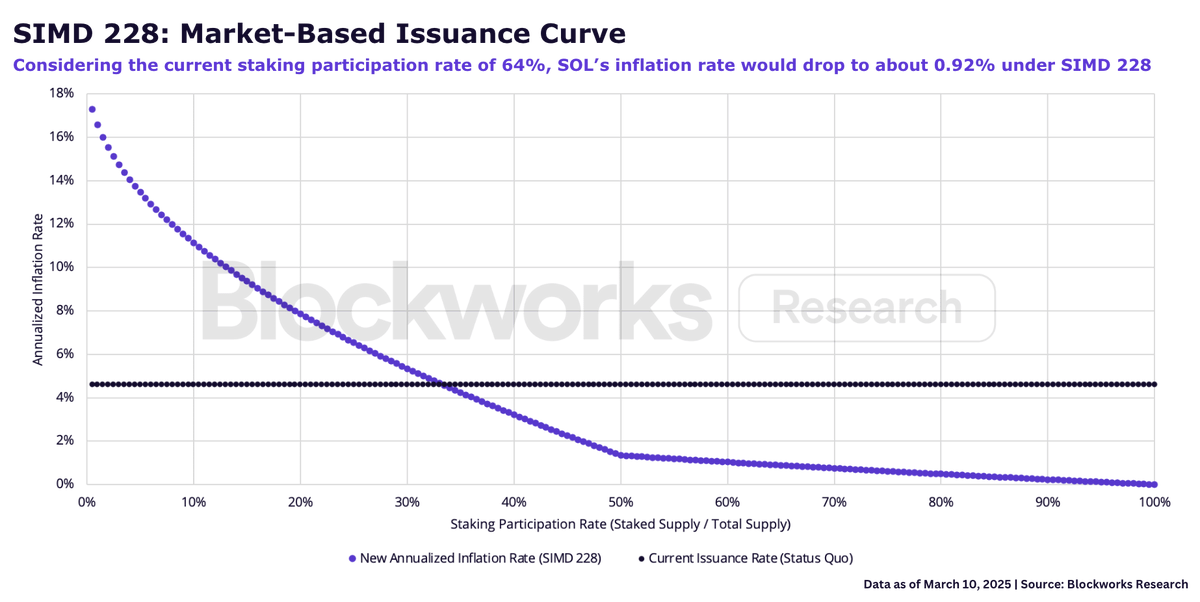

SIMD 228 提出了一种静态曲线,根据质押参与率减少 SOL 的发行量。在当前的质押率为 64% 的情况下,SIMD 228 实施后,经过一段平滑期,SOL 的通胀率将降至约 0.92%。值得注意的是,当质押率低于 50% 时,曲线会变得更加激进,使得新的发行率在当前固定发行计划之上,这一点在质押参与率等于 1/3(约 33.3%)时尤为明显。

最有效的代币发行率是确保网络安全所需的最低水平。提案的原作者(@TusharJain_, @kankanivishal)指出,固定发行计划在 Solana 还是一个没有实际经济价值(REV)的新兴生态系统时是合理的。当时,依赖代币发行来吸引质押并确保安全是必要的。

然而,考虑到当前网络的经济活动和费用(REV)水平,固定发行计划已变得不那么合理,因为它发行的 SOL 超过了当前确保网络安全所需的量。这就是所谓的“漏桶问题”,@MaxResnick1将其定义为由于税收或具有市场权力的中间人(如 Coinbase 或 Binance 等高佣金验证者)导致的损失转移。

支持理由 2:名义收益率与实际收益率。正如 @y2kappa所指出的,SOL 发行是一种会计技巧,它只会稀释未质押的 SOL 持有者,并导致人为的高收益率,这在没有区分名义(基于发行)和实际(基于 REV)收益率的情况下激励了不分青红皂白的质押。随着 Solana 的成熟,网络应变得经济可持续,并完全依靠费用运行,这反映了在网络上交易的真正经济需求。

支持理由 3:市场是确定价格的最佳机制,Solana 的发行不应例外。上述论点的结论是,即使 SIMD 228 并不完美,基于市场的方法也比当前的固定发行计划有显著改进,后者是任意且低效的,会导致抛压上升。

反对的理由 反对理由 1:SOL 通胀补贴了机构分配。虽然代币持有者只应关心实际收益率,但托管人和 ETP 发行者则相反。他们被激励追求尽可能高的名义收益率,因为他们收取佣金率且不暴露于底层资产(感谢@smyyguy的框架)。

以质押 SOL ETP 为例,ETP 发行者收取质押奖励的一部分,但不暴露于基础资产(即 SOL)。因此,高名义收益率激励这些玩家向客户销售 SOL 产品以增加自己的收入。从这个角度来看,Resnick 所称的“漏桶问题”实际上是一种分配支出(@calilyliu)。在我看来,这是反对 SIMD 228 的最有力的论据。

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。